양도소득세는 재산을 양도한 후 차익에 따라 납부하는 세금입니다. 정확한 정의란 개인이 토지, 건물 등 부동산이나 주식 등과 파생상품의 양도 또는 분양권과 같은 부동산에 관한 권리를 양도함으로써 발생하는 이익(소득)을 과세대상으로 부과하는 세금을 말합니다. 양도차익이 발생해야 세금이 발생하는 것이고, 만약 산 가격보다 낮은 가격에 팔았다면 당연히 납부할 세금은 없습니다. 계산 구조, 그리고 각각의 항목에 대해 알아보겠습니다. 양도소득세 계산방법

계산 구조를 보면 위의 표와 같습니다. 양도가액에서 취득가액을 뺀 후 필요경비를 제하면 양도차익이 됩니다. 그러면 원론적으로 양도차익을 낮춰야 세금이 낮아지는데 낮추는 방법은 양도가액과 취득가액을 손댈 수 없기 때문에 필요경비를 많이 찾아서 첨부하는 방법이 거의 유일합니다. 장기보유특별공제

양도차익이 난 뒤 다시 차감하는 게 장기보유특별공제입니다. 토지나 건물 등에 대해 보유 기간이 3년 이상인 경우에 일정 비율을 공제하는 제도입니다. 부동산을 장기간 보유하고 거주한다는 것은 실사용 목적이라고 생각하고 세금을 많이 감면해 줍니다. 일반조건의 경우 1년에 2%씩 최대 15년, 30%까지 공제가 가능하며 거주기간이 최소 2년 이상인 1가구 1주택자의 경우 최대 80%도 공제해줍니다. 보유기간과 거주기간에 따라 1년에 4%씩 최대 10년 40%, 보유기간 40%, 거주기간 40%를 각각 하면 총 80%나 감면해주는 엄청난 제도입니다. 1가구 1주택은 비과세되지만 12억 이상 고가주택 양도의 경우 적용이 어렵기 때문에 이 제도를 활용하면 양도세를 대폭 절세할 수 있습니다. 물론 미등기 양도자산이나 조정지역 내 1가구 2주택 이상 보유자의 경우에는 제외되는 등 조건이 까다롭기 때문에 세부적인 조건은 세무 관련 전문가와 상의해 해결하는 것이 좋습니다. 양도세기본공제

인기글

1년간 250만원이 기본 공제됩니다. 양도소득세율

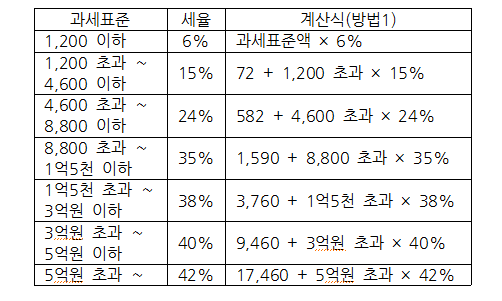

2023년부터 소폭 변경되었습니다. 종합소득세와 과세구간은 동일합니다. 세금의 납부 기한

양도일이 속하는 달의 말일로부터 2개월 이내에 주소지 관할 세무서에 예정신고, 납부를 하여야 합니다.예를 들어, 23년 12월 17일에 잔금을 지불하신 경우, 양도소득세의 예정 신고, 납부 기한은 24년 2월 29일입니다.예정신고를 하지 않으면 납부할 세액의 20%인 무신고 가산세와 1일 0.022%의 납부지연 가산세가 부과됩니다. 신고 항목을 잘 챙겨서 절세하세요.